芜湖职业技术学院

摘要:同质化竞争严重的券商金融理财市场渴望探索新的发展道路解决眼前经纪业务发展困境。全国券商分公司及营业部网点均面临客户群体高度饱和的严峻形势,新客户的开拓和发展日趋困难。本文以安徽省2021年至2022年间相关客户交易量、营业部经纪业务营业收入和国内证券市场宏观走势的对比度和相关性分析为例,简要分析我国国内券商经纪业务未来发展。

关键词:经纪业务;财富管理;

自2015年券商开始快速延伸营业网点触角后,经纪通道业务的佣金率出现大幅下滑。紧随其后的是愈演愈烈的行业价格战,受众多同类别营业部竞争加剧的影响,全国整体行业佣金率由原先的最高上限千分之三持续下滑至2018年贴近成本价的0.035%。更有甚者,部分创新开设轻型营业部的中小型券商为招揽客户,不惜亏本经营。他们直接放弃传统经纪业务收入,导致佣金率一度低于成本价。受行业景气程度、沪深指数、个股行情等因素的影响,与佣金率一同下滑的还有新增投资者人数,导致券商经纪业务新增投资人数自2015年至2018年连续三年呈现下降态势。单一的业务种类、经纪业务同质化竞争加剧、新客户发展空间压缩等问题严重拖累了券商经纪业务的发展。2018年底至2019年初,国内公认的行业龙头中信证券率先迈出改革的步伐,探索新的发展道路解决困境,开拓出财富管理的蓝海。随后国内各大券商纷纷效仿,自2019年起正式开启了证券公司向财富管理转型的新纪元。

财富管理,从字面意思上就能很容易的理解,就是管理财富。这里的财富可以是个人财富,也可以是企业财富,可以是大财富,也可以是小财富,可以是正,也可以是负。这里的管理更像是一种使用规划。所以,通俗一点理解财富管理就是,针对客户现有的经济情况,将其资产、负债、各种流动性情况调查清楚后规划出一套行之有效、中长期运行的投资规划。为了配合管理规划,投资方向也不再局限于股票、基金等,而是整合国内外资本市场的一系列金融服务,以满足客户不同阶段的财富目标。由于财富管理涉及的领域多元化,还能有效帮助客户达到降低风险、实现财富保值、增值和传承等目的。券商转型财富管理元年至2020年这两年期间,转型效果并不明显,更多的还是浮于表面。2020年,一场疫情席卷全球,越来越多的客户认识到了财富管理的重要性,给券商的财富管理带来了一丝希望,然而人们提起财富管理,更多的还是依赖于银行。证券公司特有的商业模式导致其行业景气度与资本市场相关性极强,经纪业务、两融业务和自营投资业务的景气均取决于市场指数表现。

以安徽省券商经纪业务数据为例。2021年5月至2022年5月期间,上证指数收盘价呈现小幅震荡下跌的整体走势,客户交易情绪受市场影响,每月交易增加量也出现上下波动。

图一:安徽省券商经纪业务每月交易增量和同期上证指数

月份 | 2021.5 | 2021.6 | 2021.7 | 2021.8 | 2021.9 | 2021.10 | 2021.11 | 2021.12 | 2022.1 | 2022.2 | 2022.3 | 2022.4 | 2022.5 |

新增交易量总额(亿元) | 6660.46 | 8317.37 | 9961.5 | 11693.54 | 11700.79 | 5199.68 | 10403.74 | 12096.45 | 7971.52 | 6404.44 | 9860.85 | 7340.24 | 7441.05 |

上证指数(收盘价) | 3615.48 | 3591.2 | 3397.36 | 3543.94 | 3568.17 | 3547.34 | 3448.44 | 3639.78 | 3361.44 | 3462.31 | 3252.2 | 3047.06 | 3186.43 |

数据来源:安徽省证券期货业协会网站

图一:同期安徽省券商经纪业务每月交易增量和上证指数走势对比图

就省内券商各营业部网点和分公司来说,营业收入中交易量佣金收入占比很大,每月的新增营业收入可以说与大盘指数息息相关,在大盘指数震荡起伏的背景下,营业部每月新增营业收入也是呈现波动向下走势。

对比图二和图三中每月新增交易总量与新增营业收入的走势,很难从图表看出新增营业收入与新增交易总量和上证指数,哪一个关系更密切。

表二:同期安徽省券商新增营收、交易增量和指数数据

月份 | 2021.9 | 2021.10 | 2021.11 | 2021.12 | 2022.1 | 2022.2 | 2022.3 | 2022.4 | 2022.5 |

每月新增交易总量(亿元) | 11700.79 | 5199.68 | 10403.74 | 12096.45 | 7971.52 | 6404.44 | 9860.85 | 7340.24 | 7441.05 |

新增营业收入(亿元) | 1.39 | 1.15 | 1.46 | 1.45 | 0.94 | 0.8 | 1.57 | 0.89 | 0.75 |

上证指数(收盘价) | 3568.17 | 3547.34 | 3448.44 | 3639.78 | 3361.44 | 3462.31 | 3252.2 | 3047.06 | 3186.43 |

数据来源:安徽省证券期货业协会网

图二:同期新增营收与上证指数趋势对比图

图三:同期新增营业收入与交易增量

为了更加深入的分析新增营业收入情况与新增交易量、大盘指数(以上证指数为样本)关系密切度,我们采用相关性分析。这里分别计算两者的Pearson相关系数。Pearson相关系数的定义就是分别计算两组不断变化的数组的协方差和标准差,然后得到的这两个协方差和标准差之商就是这两组数值之间的Pearson相关系数。

已知:

![]() =

=![]() ,

,

假设:

X=上证指数,Y=新增营业收入,Z=每月新增交易总量

依据表二中的数据,计算得出:

![]() 0.4589;

0.4589;![]() 0.7442

0.7442

表三:相关系数强弱范围表

相关性 | 相关系数绝对值 |

无 | 0≦|r|<0.1 |

弱 | 0.1≦|r|<0.3 |

中 | 0.3≦|r|<0.5 |

较强 | 0.5≦|r|<0.8 |

强 | 0.8≦|r|≦1 |

根据计算出来的Pearson相关性系数值在相关系数强弱范围表中得出的相关性来说,可以得出:安徽省全省境内所有营业部每月的新增营业收入与每月新增交易量相关性较强,与大盘指数(以上证指数为样本)的相关性中等。由此可知,虽然证券市场客户交易的积极性和交易量在一定程度上会受到大盘指数和宏观经济环境的影响,但是营业部可以通过开拓新的营销领域、采用新的营销手段等来刺激客户每月交易量,从而达到提升自身营业收入的目的。

虽然近几年券商搭乘数字化经济的快车不断地宣扬创新业务、新型财富管理模式等,但是对于券商基数庞大的客户群体来说,证券公司仍然只是一个炒股的媒介公司,财富管理、资产理财等还是银行更加安全稳妥。不用群体的客户对金融行业内券商、银行、保险公司等金融公司的思维差异导致证券公司首先需要运用当前最热门的大数据,对其所有客户进行信息采集和分析处理后,利用最终的客户画像做分层归类。这样做的目的是能够针对不同类型的客户提供更为精细化和针对性的服务,能够有效提高服务效率,也能够指引出后期重点发展方向。

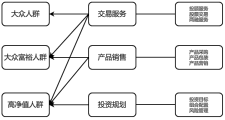

图四:客户分层

大众富裕人群和高净值人群的新型业务接受范围更加广泛,针对这一类客户,从券商财富管理的背景下,安排专业的证券投资顾问深入掌握客户需求、准确评估客户风险。掌握到客户全方面数据信息后,精通金融市场各类服务的投资顾问就可以开始定制个性化服务产品,贴合客户资产、负债等特色,提供有针对性投资建议,构建出一套客户独有的金融产品评价体系,同时也能后期跟进、灵活调整。

图五:数据建设分值

图五:数据建设分值

想要快速高效的为证券投资顾问提供匹配度高的大众富裕人群和高净值人群,这对券商自有的数字化要求很高。现阶段,不同规模的券商在数据化上的开拓发展差异很大,大型券商的信息化数据建设与中小型券商出现了断层的发展进度,大型券商的信息化建设和客户数据建设已经成功迈入了“客户价值提升”阶段。基于完整的全链路数据采集系统,统一完善的用户ID体系,可以精准定位每一个客户的完整用户路径,把握关键的转化点,迭代运营计划。例如,证券公司可以采集客户在互联网上各类行为轨迹和数据触电信息,以此为依据为客户推送最合理的设计方案。当然,这些目前已经是最基本的数字化流程,为了更进一步的运用最小的信息触达完成最大化的客户转化率,现阶段的数据化发展能够做到在最关键的时间节点上对目标客户进行触达并建立起中长期的跟踪反馈数据库。通过对反馈数据库中建立的客户转化画像,找到潜在的转化客群,筛选出一定时间内的关键行为数据,及时介入,最终实现业务收入的增长。

综上所述,国内券商的创新业务发展才刚刚起步,整体的业务方向、信息化数据建设进程、人员团队专业性提升等还有这更加长远的道路要走

参考文献:

[1]李爽.浅析证券公司财富管理转型.[J]时代金融,2019,(08):41-43.

[2]何学忠.金融工具创新对财富管理发展影响研究.[D].上海交通大学,2014

[3]周硕.国泰君安证券公司财富管理发展策略研究.[D].河北工程大学,2019

[4]陈国洪,刘烁,李燕燕,陈晔.大数据挖掘在协议库存物资需求预测的研究和应用.[J].新一代信息技术,2019,(16):45-49

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号