上海戏剧学院 上海 200040

摘要

在我国市场经济和新型城镇化背景下,PPP模式在工程建设领域积极推广和应用并取得了一定成效和发展,但此模式对资本分布和流向的影响为项目审计带来了复杂风险。本文基于以上背景,从审计环境、主体、项目、工作、其他风险五个层面,梳理国内外研究现状,从项目全生命周期视角分析PPP项目跟踪审计风险,构建基于模糊层次分析法的PPP项目跟踪审计风险评价模型,结合济青高铁(潍坊段)进行案例分析,并提出风险管理建议,以期助力PPP项目最大化发挥其在创造社会效益领域的优越性。

关键词:PPP项目跟踪审计、审计风险、PPP项目风险、模糊综合评价

Abstract

Under the background of China's market economy and new urbanization, PPP mode has been actively promoted and applied in the field of engineering construction, and has achieved certain results and development. However, the impact of this mode on capital distribution and flow has brought complex risks to project audit. Based on the above background, this paper combs the research status at home and abroad from the five aspects of audit environment, subject, project, work and other risks, analyzes the tracking audit risk of PPP project from the perspective of the whole project life cycle, constructs the tracking audit risk evaluation model of PPP project based on Fuzzy analytic hierarchy process, and makes a case analysis combined with Jinan Qingdao high speed railway (Weifang section), And put forward risk management suggestions in order to help PPP project maximize its advantages in the field of creating social benefits.

Key Words: PPP project tracking audit, audit risk, PPP project risk, fuzzy comprehensive evaluation method

1.引言

我国持续增加的新型城镇化建设速度导致基础设施项目体量的扩大,随之带来了巨大的政府投资压力,并造成了一定程度上的资金缺口[1],同时越来越多的工程建设项目为政府如何进行管理和运营带来了新的挑战。在这种双重压力的背景下,学者们提出一种能够解决上述问题的新型项目融资和建设模式——PPP(Public Private Partnership)模式。这种模式基于公共产品理论在公共部门(Public)和私人部门(Private)之间建立合作伙伴关系(Partnership),既能灵活调用私人部门的大额资金以缓解政府资金缺口,又实现了项目管理和运营的效率提升[2]。

学界研究目前较多的关注PPP模式开展和运行过程中的监督与管理、项目建成后的移交手续与项目运营、关键成功因素、风险识别、风险转移、风险共担与收益分配机制等方面。世界范围内的许多国家已经具备成套的PPP项目风险管理和分担模型,能够为PPP项目的建设和移交等提供必要的保证和指导[3]。我国虽然对PPP模式相关研究起步较晚,但发展势头迅速,并且结合国外已有的项目经验和成果进行了结合国内实际情况的改进和优化,在PPP内涵和项目风险管控领域进行了较多研究和讨论,虽然已经取得了一定成就,但还缺乏PPP模式的系统能动性的监管和实践案例。

总的来看,在我国PPP项目的跟踪审计领域还缺乏系统完整地指导文件和相关规定,研究成果还不够丰富。在实践中,也存在PPP项目审计较为分散的问题。因此,有必要对PPP项目中的审计进行风险评价研究,从系统性全局性的角度对跟踪审计风险进行识别、评估,优化PPP项目跟踪审计路径、优化PPP项目跟踪审计模式、为参与PPP项目推进和实践的各方提供有效的决策参考。

2.PPP项目跟踪审计风险

2.1 PPP项目跟踪审计风险的特征

PPP项目跟踪审计风险从风险分类上属于风险的范畴,但因为PPP项目的独特性和跟踪审计的明确性,使得PPP项目跟踪审计具有一些特殊性。

PPP项目跟踪审计风险主要有常见性、真实性、未知性、客观性四大特征。与其他项目的审计风险相同,PPP项目跟踪审计风险只会被降低和部分转移,而是不可能通过管理手段与风险消除、分担与降低措施彻底消除的,只要在项目中存在以审计机关审计人员为主体进行的审计监督工作,就会在开展PPP项目审计的过程中和实践中在不同程度、不同方面客观的发生产生审计风险,即PPP项目跟踪审计具有常见性和普遍性[4]。在当前我国的市场经济环境下,PPP项目中的被审计对象结构复杂、参与方众多、经济活动范围难以具体化,并且在各参与方之间还存在复杂的合同、股权、合作与博弈关系,面对这样的复杂和庞大的审计对象,审计机构和审计人员在进行审计监督工作时,收到时间成本和经济成本的限制[5],不可能事无巨细对被审计对象进行完全、彻底的审计监督,即使能满足时间和经济成本的允许,被审计对象的复杂性和审计机关自身审计水平和职业素质也会导致风险的发生。PPP项目跟踪审计风险存在于被审计对象的参与各方和审计机关本身工作展开的方方面面中,PPP项目自身的风险构成的纷乱和庞杂直接造成了PPP项目跟踪审计的普遍性。跟踪审计风险的潜在性表现在审计风险发生的非必发性,在审计过程中若发生了某些可能导致审计风险发生的事件或决策,但实际并未产生严重的后果或责任引发,此时风险只是潜在的存在于审计过程中,并未真实发生,在后续的审计过程中此项风险是否发生仍然取决于项目开展审计工作的具体情况另外[6],PPP项目跟踪审计虽然具有普遍性客观性和潜在性,但在风险识别和风险分析过程中,完全可以针对可能发生的风险给出相应的解决措施或预防措施,对风险进行管理和控制,避免因跟踪审计风险导致的严重后果对项目成功与否产生负面影响。

2.2 PPP项目跟踪审计风险的类别

PPP项目跟踪审计风险存在于审计的所有过程中,根据风险诱因将PPP项目跟踪审计风险分为环境、被审计对象、审计机关三大方面。

环境风险主要体现在外部环境引起的各种风险,如政治、金融、经济风险,这一类风险会因为环境的复杂变化而伴随产生,同时因为政治经济和金融领域的不易预测性,环境风险因此尤其具备未知性、潜伏性。举例来说,国家PPP政策的调整、国家经济社会发展状况、市场经济发展变化都会导致项目、被审计对象和审计机关的动荡不安,导致审计风险的产生。

被审计对象风险主要体现在项目复杂性、参与方复杂性两方面。项目复杂性主要表现为,PPP项目相较于其他的一般性项目来说,具备更长、更复杂、更持久的开展周期,不论是在项目立项前期论证还是在项目建设、亦或是项目的移交与运营阶段,时间的跨度都是相当长。PPP项目的参与方涉及到公共部门、私人部门、咨询方、第三方运营商、施工建设及代建、监理方等一系列众多的利益相关者,其中公共部门和私人部门作为最核心的两个参与方,一般是通过签订特许经营协议组成牢固的合作关系来紧密联系在一起,这些利益攸关方在项目运作过程中利益和矛盾共存,收到共同利益目标的影响,容易出现某几个参与方结成帮派牟利的现象。

审计机关风险主要指的是审计主体自身的风险,包括审计独立性风险、审计介入时点风险、审计人员风险。我国的跟踪审计经验借鉴较多的是工程项目全过程造价咨询模式,在跟踪审计的过程中,审计机关参与项目可能每一个具体环节的决策和执行,在实际的项目执行过程中,跟踪审计审计机关和审计人员实际上已经深入到了项目内部管理之中,容易导致PPP项目跟踪审计的审计独立性风险,因为审计机关和审计人员很难在审计的全部过程中,在参与项目的同时保持自身的绝对公平和对项目的绝对中立。

3.PPP项目跟踪审计评价指标体系

PPP项目跟踪审计风险评价指标体系是对PPP项目跟踪审计进行风险评价的基础。在评价研究中,根据评价对象的不同和评价方式的不同,评价的侧重点也不同,因此要根据不同评价的特点进行评价指标的选取。

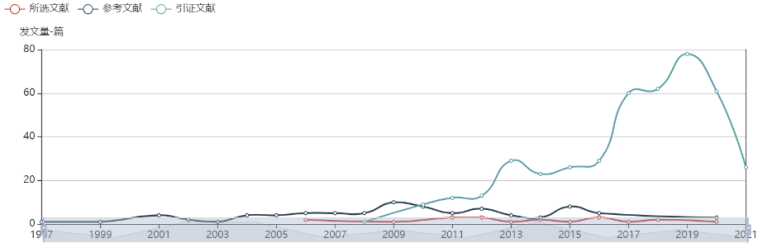

首先通过文献分析法寻找PPP项目跟踪审计风险的影响因素,并进行归纳和整理。首先进行文献搜集。在知网、万方检索“PPP项目审计风险”、“工程项目审计风险”、“跟踪审计风险”此三个关键词,查看数据库内能检索到的文章,分析公开发表的与本文研究内容相关的数量、文献特点与关键内容,选择期刊级别在北大核心及以上的期刊,并按与关键词的相关度降序排列,最终选择了与本文所进行的PPP项目跟踪审计风险评价相关性最高的20篇文章。

图1 以“跟踪审计风险”为关键词检索文件的年度发文量统计

为了保证本文所进行的PPP项目跟踪审计风险评价研究的指标能够完整的反应风险特征,本文选择15位与工程审计有关的专家进行意见征询。针对访谈得到的专家意见和看法,删除通过文献分析法得到的指标中专家意见统一度低于50%的风险因素,并依据专家对指标之间的看法,对其中一些风险指标进行修改、补充和整合,最终整理得到本文所进行的PPP项目跟踪审计风险评价研究的风险评价指标。

基于以上全部过程,本文确定的最终PPP项目跟踪审计风险评价指标如图2.

图2 PPP项目跟踪审计风险评价指标体系

4.基于模糊综合评价的PPP项目跟踪审计风险评价模型

在决策评价进行时运用两种或两种以上的方法的综合思路以形成一种更加完备的方法进行评价是一种非常有效的项目决策与评价的思想方法。AHP作为一种经典评价理论与方法,在设计指标权重时不需要庞大的数据集,对评价者的数学能力没有特别高的要求。另外,在将这种定性的语言转化为定量的数学符号时,模糊综合评价具有相当的优越性。因此本文结合AHP和模糊综合评价两种方法,对PPP项目跟踪审计风险进行综合评价。

4.1构建评价因素集、确定评价集

(1)令 ,其中

,其中 .此因素集表示

.此因素集表示 个风险因素指标组成的一级风险因素集,

个风险因素指标组成的一级风险因素集, 表示风险评价的总目标,即为本文PPP项目跟踪审计总风险,

表示风险评价的总目标,即为本文PPP项目跟踪审计总风险, 表示第

表示第 个风险因素。

个风险因素。

权重集合为 ,其中

,其中 为第 个风险因素 相对于风险评价的总目标 的权重,且

为第 个风险因素 相对于风险评价的总目标 的权重,且 ,

,

(2)令 ,其中

,其中 表示在 下的第

表示在 下的第 个二级指标,权重集合为

个二级指标,权重集合为 ,其中

,其中 表示指标

表示指标 在

在 下的权重,且

下的权重,且 ,其中

,其中

(3)根据风险程度的高低将评语分成“低、较低、中等、较高、高”五个等级,对应以0-5标度进行赋值,即 分。评价集表示为

分。评价集表示为 。

。

4.2确定指标权重

构造判断矩阵

表1 判断总体矩阵

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

表4.2中, 是对于总评价目标

是对于总评价目标 下,

下, 对于

对于 的相对重要性程度的数字表示。

的相对重要性程度的数字表示。

(2)计算准则层权重

对专家打分的数据做描述性统计,统计专家打分的众数或评分意见较为集中的分数段进行取平均数处理作为合理的分值汇总结果,根据汇总的打分数据,即两两打分的重要性标度构造判断矩阵进行分析。

构造判断矩阵

以准则层为例给出判断矩阵如表2.

表2 准则层判断矩阵

| | | | | |

| 1 | 1/4 | 1/3 | 1/3 | 2 |

| 4 | 1 | 3 | 1/2 | 7 |

| 3 | 1/3 | 1 | 1/5 | 6 |

| 3 | 2 | 5 | 1 | 5 |

| 1/2 | 1/7 | 1/6 | 1/5 | 1 |

2)对判断矩阵 进行标准化的处理

进行标准化的处理

权重向量计算公式为

(1)

(1)

其中 ;

;

3)计算

(2)

(2)

一致性检验

(3)

(3)

层次总排序

层次总排序整理如表3。

表3 层次总排序表

目标层 | 准则层 | 指标层 | |||||

序号 | 风险名称 | 权重 | 序号 | 风险名称 | 权重 | 相对权重 | |

PPP 项 目 跟 踪 审 计 风 险 | 1 | 审计环境 风险 | 0.0808 | 1 | 法律制度风险 | 0.1171 | 0.0234 |

2 | 政治环境风险 | 0.0676 | 0.0135 | ||||

3 | 经济环境风险 | 0.5511 | 0.1102 | ||||

4 | 工程行业风险 | 0.2642 | 0.0528 | ||||

2 | 审计主体 风险 | 0.2986 | 5 | 审计机关独立性风险 | 0.0879 | 0.0176 | |

6 | 审计机关廉政风险 | 0.0440 | 0.0088 | ||||

7 | 审计机关管理风险 | 0.2429 | 0.0486 | ||||

8 | 审计标准缺失风险 | 0.4870 | 0.0974 | ||||

9 | 审计人员专业素质风险 | 0.1381 | 0.0276 | ||||

3 | 审计项目 风险 | 0.1570 | 10 | 项目复杂性风险 | 0.4334 | 0.0867 | |

11 | 招投标和合同审核风险 | 0.0673 | 0.0135 | ||||

12 | 资金管理风险 | 0.0435 | 0.0087 | ||||

13 | 工程造价风险 | 0.1343 | 0.0269 | ||||

14 | 重大设计变更及 隐蔽工程风险 | 0.3215 | 0.0643 | ||||

4 | 审计工作 风险 | 0.4198 | 15 | 跟踪审计定位风险 | 0.1131 | 0.0226 | |

16 | 执行必要审计程度程度 | 0.3121 | 0.0624 | ||||

17 | 审计方案制定风险 | 0.4376 | 0.0875 | ||||

18 | 跟踪审计介入时机风险 | 0.0545 | 0.0109 | ||||

19 | 审计工作的连续性风险 | 0.0827 | 0.0165 | ||||

5 | 其他风险 | 0.0440 | 20 | 协审机构管理风险 | 0.0434 | 0.0087 | |

21 | 协审人员职业道德风险 | 0.0786 | 0.0157 | ||||

22 | 利益共同体抵制风险 | 0.5135 | 0.1027 | ||||

23 | 审计资源匮乏风险 | 0.1047 | 0.0209 | ||||

24 | 跟踪审计信息传递风险 | 0.2597 | 0.0519 | ||||

4.3 PPP项目跟踪审计风险模糊综合评价模型

(1)建立模糊关系矩阵

首先得到单因素评价矩阵 ,推广到多因素矩阵即,

,推广到多因素矩阵即,

(4)

(4)

计算模糊关系矩阵

本研究构建的PPP项目跟踪审计风险评价指标体系分为两级,计算公式步骤如下。

(5)

(5)

,

, (6)

(6)

(7)

(7)

(3)模糊综合评价结果处理

将语言评价值转化为风险评分值:建立 ,矩阵的秩为

,矩阵的秩为 ,对应风险评价语言“低,较低,中,较高,高”,对应评分值“1,2,3,4,5”。

,对应风险评价语言“低,较低,中,较高,高”,对应评分值“1,2,3,4,5”。

通过以下公式得到评价对象的总体得分:

(4.9)

(4.9)

通过比较 与

与 比较,得出评价项目的风险等级所处位置以判断项目整体风险大小。

比较,得出评价项目的风险等级所处位置以判断项目整体风险大小。

5.案例分析

在2006年国家发展和改革委员会公布的《关于做好社会资本投资铁路项目示范工作的通知》中,包含8个示范项目,其中包括3个高速铁路项目,4个城际铁路项目和1个地方铁路项目,其中济青高铁PPP项目是山东省唯一入选的项目和全国第一条地方控股高速铁路。本文以济青高铁(潍坊段)征地和拆迁项目为例进行案例分析。本次专家访谈收集15位从事审计相关工作,尤其是从事PPP项目审计的专家,共获取15份有效样本如表4,根据上文中给出的模型进行运算,将计算结果汇总与表5。

表4 专家风险评价情况表

| 风险 名称 | 风险名称 | 低 | 较低 | 中等 | 较高 | 高 |

PPP 项 目 跟 踪 审 计 风 险 | 审计环境风险 | 法律制度风险 | 0.3 | 0.6 | 0.1 | 0 | 0 |

政治环境风险 | 0.4 | 0.5 | 0.1 | 0 | 0 | ||

经济环境风险 | 0 | 0.1 | 0.3 | 0.4 | 0.2 | ||

工程行业风险 | 0.1 | 0.6 | 0.2 | 0.1 | 0 | ||

审计主体风险 | 审计机关独立性风险 | 0.1 | 0.5 | 0.2 | 0.2 | 0 | |

审计机关廉政风险 | 0.1 | 0.5 | 0.2 | 0.2 | 0 | ||

审计机关管理风险 | 0 | 0.2 | 0.4 | 0.2 | 0.2 | ||

审计标准缺失风险 | 0 | 0.1 | 0.3 | 0.7 | 0 | ||

审计人员专业素质风险 | 0 | 0.3 | 0.1 | 0.5 | 0.1 | ||

审计项目风险 | 项目复杂性风险 | 0 | 0.1 | 0.2 | 0.4 | 0.3 | |

招投标和合同审核风险 | 0.1 | 0 | 0.6 | 0.3 | 0 | ||

资金管理风险 | 0 | 0.1 | 0.3 | 0.3 | 0.3 | ||

工程造价风险 | 0.1 | 0.1 | 0.5 | 0.2 | 0.1 | ||

重大设计变更及隐蔽工程风险 | 0 | 0.5 | 0.3 | 0.2 | 0 | ||

审计工作风险 | 跟踪审计定位风险 | 0 | 0.3 | 0.3 | 0.4 | 0 | |

执行必要审计程序程度 | 0 | 0 | 0.2 | 0.6 | 0.2 | ||

审计方案制定风险 | 0 | 0 | 0.8 | 0.2 | 0 | ||

跟踪审计介入时机风险 | 0.1 | 0.6 | 0.2 | 0.1 | 0 | ||

审计工作的连续性风险 | 0 | 0.1 | 0.5 | 0.4 | 0 | ||

其他风险 | 协审机构管理风险 | 0 | 0.1 | 0.2 | 0.6 | 0.1 | |

协审人员职业道德风险 | 0 | 0.3 | 0.4 | 0.3 | 0 | ||

利益共同体抵制风险 | 0 | 0 | 0 | 0.7 | 0.3 | ||

审计资源匮乏风险 | 0 | 0.3 | 0.5 | 0.2 | 0 | ||

跟踪审计信息传递风险 | 0 | 0.1 | 0.3 | 0.4 | 0.2 |

风险名称 | 权重 | 得分 | 风险名称 | 得分 | 相对权重 | 相对得分 |

审计环境风险 | 0.0808 | 2.9724 | 法律制度风险 | 1.8 | 0.0234 | 0.0421 |

政治环境风险 | 1.7 | 0.0135 | 0.0230 | |||

经济环境风险 | 3.7 | 0.1102 | 0.4077 | |||

工程行业风险 | 2.3 | 0.0528 | 0.1214 | |||

审计主体风险 | 0.2986 | 3.549 | 审计机关独立性风险 | 2.5 | 0.0176 | 0.0440 |

审计机关廉政风险 | 2.5 | 0.0088 | 0.0220 | |||

审计机关管理风险 | 3.4 | 0.0486 | 0.1652 | |||

审计标准缺失风险 | 3.9 | 0.0974 | 0.3799 | |||

审计人员专业素质风险 | 3.4 | 0.0276 | 0.0938 | |||

审计项目风险 | 0.1570 | 3.3488 | 项目复杂性风险 | 3.9 | 0.0867 | 0.3381 |

招投标和合同审核风险 | 3.1 | 0.0135 | 0.0419 | |||

资金管理风险 | 3.8 | 0.0087 | 0.0331 | |||

工程造价风险 | 3.1 | 0.0269 | 0.0834 | |||

重大设计变更及隐蔽工程风险 | 2.7 | 0.0643 | 0.1736 | |||

审计工作风险 | 0.4198 | 3.3973 | 跟踪审计定位风险 | 3.1 | 0.0226 | 0.0701 |

执行必要审计程序程度 | 4 | 0.0624 | 0.2496 | |||

审计方案制定风险 | 3.2 | 0.0875 | 0.2800 | |||

跟踪审计介入时机风险 | 2.3 | 0.0109 | 0.0251 | |||

审计工作的连续性风险 | 3.3 | 0.0165 | 0.0545 | |||

其他风险 | 0.0440 | 3.8689 | 协审机构管理风险 | 3.7 | 0.0087 | 0.0322 |

协审人员职业道德风险 | 3 | 0.0157 | 0.0471 | |||

利益共同体抵制风险 | 4.3 | 0.1027 | 0.4416 | |||

审计资源匮乏风险 | 2.9 | 0.0209 | 0.0606 | |||

跟踪审计信息传递风险 | 3.7 | 0.0519 | 0.1920 |

总的来看,济青高铁(潍坊段)征地与拆迁PPP项目的风险评价得分为3.4221,处于一般偏高水平;从一级指标来看,其他风险(3.8689)和审计主体风险(3.549)是风险最高的两个维度。

在济青高铁(潍坊段)征地和拆迁PPP项目的跟踪审计中,因为项目本身牵扯到参与方群体十分庞大,涉及到包括社会公众在内的多方利益,例如在对村庄集体进行补偿时,虽然国家和各地政府都已有严格的法规制度和标准等,但在实际的项目操作过程中还是会有一定的操作空间,在开展跟踪审计过程中,容易出现几方势力勾结抵制的现象,导致审计工作无法顺利开展。其次,审计活动本身具备经济属性,是根植于财产权利,包括财产所有权和经营权之内的工作,外资和社会资本方的加入,将项目的股本比例和资金结构极大地复杂化,导致项目资金来源较为分散且数目较为庞大,更加加大了项目的经济环境风险,为审计工作顺利开展造成了一定障碍。目前我国对于PPP项目跟踪审计还缺乏精准的法律法规规定,行业还没有同一的审计规定标准,以济青高铁为代表的大型基础设施PPP项目,建设和开发过程的公正性和公开性正在受到社会质疑,涌现出来的大量PPP项目调动了大量社会资源的参与,但其中大部分参与者的项目经验不足,政府和社会资本方均面临能力不足的问题。关于PPP项目的法律法规,财政部和发改委颁布的条例和办法中,部门规定模糊不清,也为审计工作的开展带来了许多障碍。

总的来说,首先在项目开展过程中,项目各方关系难以协调,工作交接和权利与职责的定位与范围容易出现模糊不清的情况;其次,PPP项目的资金来源和股权比例、股本结构相较于完全由政府出资建设的项目来说,显得格外复杂,由此可能产生的法律、经济风险相对较高,需要严谨的法务团队进行分析和管理;此外,本案例中分析的济青高铁(潍坊段)征地与拆迁PPP项目在属于PPP项目的基础上,还属于征地拆迁项目的范畴,对土地征收目标和社会公众利益的协调和处理也使得本项目在PPP项目中属于较为困难和复杂的一类,项目复杂性风险相对较高,对开展PPP项目跟踪审计较为不利。

6.结论

本文通过参考学界已有的PPP项目、PPP项目跟踪审计、PPP项目审计领域的学术研究成果与文献,加之自身在审计领域的工作经验、参考已有PPP项目开展跟踪审计的实践经验,并结合风险管理理论的观点,对PPP项目跟踪审计风险进行评价研究。本文主要结论如下:

本文从PPP项目开展跟踪审计的环境、参与主体、项目特点、审计工作开展本身这五大方面系统性的分析了在PPP项目跟踪审计全生命周期中的风险情况,本文认为对PPP项目跟踪审计来说参与主体和工作开展本身是影响最大的两项风险因素;

通过构建基于层次分析法的模糊综合评价模型,选取济青高铁(潍坊段)PPP项目为例,得出风险评价值得分,对项目整体的跟踪审计风险水平进行把握,并针对评价结果提出风险管理意见和建议,为类似的PPP项目跟踪审计决策提供政策参考。

1] 马威. 我国基础设施采用PPP模式的研究与分析:[硕士学位论文].北京:财政部财政科学研究所,2014.

2[] 李丽红,朱百峰,刘亚臣,张舒.PPP模式整体框架下风险分担机制研究.建筑经济, 2014, vol. 35(09):11~14.

3[] 余逢伯.新常态下PPP模式的机遇、挑战与对策. 金融论坛, 2015, vol. 20(08):75~80.

4[] 王宗韩,白思俊,郭云涛. “一带一路”基础设施PPP项目投资风险研究——以东南亚三国为例. 工程管理学报, 2021, vol. 35(05): 88~93.

5[] 柴严.中国审计学会跟踪审计理论与实务研讨会综述. 审计研究, 2009, vol.152(06):13~16.

6[] 时现.公私合伙(PPP)模式下国家建设项目审计问题研究.审计与经济研究, 2016, vol.31(03): 3~9.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号

,

, (8)

(8)